Con circolare del 30/03/2020 n. 49, l’INPS ha fornito informazioni in merito al bonus dei 600 euro per l’emergenza CODID-19

1. Liberi professionisti e lavoratori con rapporto di co.co.co.

Il decreto-legge 17 marzo 2020, n. 18, prevede una indennità a favore dei liberi professionisti titolari di partita IVA attiva alla data del 23 febbraio 2020 e dei lavoratori titolari di rapporti di collaborazione coordinata e continuativa attivi alla medesima data.

In particolare, l’indennità, è rivolta ai liberi professionisti, titolari di partita IVA attiva alla data del 23 febbraio 2020, compresi i partecipanti agli studi associati o società semplici con attività di lavoro autonomo di cui all’articolo 53, comma 1, del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR), iscritti alla Gestione separata di cui all’articolo 2, comma 26, della legge 8 agosto 1995, n. 335. I predetti soggetti, ai fini dell’accesso all’indennità di cui trattasi non devono essere titolari di trattamento pensionistico diretto e non essere iscritti, alla data di presentazione della domanda, ad altre forme previdenziali obbligatorie.

La predetta indennità è altresì riconosciuta ai collaboratori coordinati e continuativi con rapporto attivo alla medesima data del 23 febbraio 2020, iscritti alla Gestione separata di cui all’articolo 2, comma 26, della legge n. 335/1995, non titolari di trattamento pensionistico diretto e non iscritti, alla data di presentazione della domanda, ad altre forme previdenziali obbligatorie. I collaboratori coordinati e continuativi destinatari della disposizione in argomento devono, quindi, essere iscritti in via esclusiva alla Gestione separata con il versamento dell’aliquota contributiva in misura pari, per l’anno 2020, al 34,23%.

Per i lavoratori come sopra individuati è prevista la corresponsione di una indennità per il mese di marzo 2020 pari a 600 euro. Detta indennità non concorre alla formazione del reddito ai sensi del TUIR. Per il periodo di fruizione dell’indennità in questione non è riconosciuto l’accredito di contribuzione figurativa, né il diritto all’assegno per il nucleo familiare.

Il comma 2 del citato articolo 27 prevede che l’indennità in questione è erogata dall’INPS, previa domanda, nel limite di spesa complessivo di 203,4 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio e garantisce il rispetto del limite di spesa nelle modalità ivi previste, comunicando i risultati di tale attività al Ministero del Lavoro e delle politiche sociali e al Ministero dell’Economia e delle finanze.

2. Lavoratori autonomi iscritti alle Gestioni speciali dell’AGO (Compresi artigiani e commercianti)

L’articolo 28, comma 1, del citato decreto-legge n. 18/2020 prevede una indennità a favore dei lavoratori iscritti alle Gestioni speciali dei lavoratori autonomi artigiani, commercianti, coltivatori diretti, mezzadri e coloni. Nell’ambito di applicazione sono ricomprese le figure degli imprenditori agricoli professionali iscritti alla gestione autonoma agricola, nonché i coadiuvanti e coadiutori artigiani, commercianti e lavoratori agricoli iscritti nelle rispettive gestioni autonome. La prestazione è riconosciuta alle categorie di lavoratori di cui sopra, a condizione che non siano titolari di trattamento pensionistico diretto e che non siano iscritti, al momento della presentazione della domanda, ad altre forme previdenziali obbligatorie, ad esclusione della Gestione separata di cui all’articolo 2, comma

26, della legge n. 335/1995. Tra i beneficiari sono compresi anche i soggetti obbligatoriamente iscritti alla gestione autonomi commercianti oltre che alla previdenza integrativa obbligatoria presso l’Enasarco.

Per i lavoratori come sopra individuati è prevista la corresponsione di una indennità per il mese di marzo 2020 pari a 600 euro. Detta prestazione non concorre alla formazione del reddito ai sensi del TUIR. Per il periodo di fruizione dell’indennità in questione non è riconosciuto l’accredito di contribuzione figurativa, né il diritto all’assegno per il nucleo familiare.

Il comma 2 del citato articolo 28 prevede che l’indennità in questione è erogata dall’INPS, previa domanda, nel limite di spesa complessivo di 2.160 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio e garantisce il rispetto del limite di spesa nelle modalità ivi previste, comunicando i risultati di tale attività al Ministero del Lavoro e delle politiche sociali e al Ministero dell’Economia e delle finanze.

3. Lavoratori stagionali del turismo e degli stabilimenti termali

L’articolo 29, comma 1, del decreto-legge n. 18/2020 prevede una indennità per il mese di marzo 2020 a favore dei lavoratori stagionali dei settori del turismo e degli stabilimenti termali.

In particolare, la citata disposizione normativa è rivolta ai lavoratori dipendenti con qualifica di stagionali dei settori produttivi del turismo e degli stabilimenti termali che hanno cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e il 17 marzo 2020, data di entrata in vigore del predetto decreto-legge, che non siano titolari di trattamento pensionistico diretto e che alla data del 17 marzo 2020 non abbiano in essere alcun rapporto di lavoro dipendente.

Per i lavoratori come sopra individuati è prevista la corresponsione di una indennità, per il mese di marzo 2020, pari a 600 euro. Detta prestazione non concorre alla formazione del reddito ai sensi del TUIR. Per il periodo di fruizione dell’indennità in questione non è riconosciuto l’accredito di contribuzione figurativa, né il diritto all’assegno per il nucleo familiare.

Fermi restando i requisiti legislativamente individuati, come sopra esposti, si precisa che l’indennità in argomento è rivolta esclusivamente ai lavoratori con qualifica di stagionali, il cui ultimo rapporto di lavoro sia cessato nel periodo compreso tra il 1° gennaio 2019 e il 17 marzo 2020 e che detta cessazione sia avvenuta con un datore di lavoro rientrante nei settori produttivi del turismo e degli stabilimenti termali.

Trattandosi, infatti, di una disposizione applicabile esclusivamente ad una specifica categoria di lavoratori, si è reso necessario individuare in via preliminare le attività economiche di interesse e la categoria di lavoratori destinatari della predetta indennità.

A tal fine – tenuto conto che l’Istituto, cui l’articolo 49 della legge 9 marzo 1989, n. 88, attribuisce la titolarità della classificazione previdenziale dei datori di lavoro, provvede all’inquadramento aziendale attraverso l’assegnazione di un Codice Statistico Contributivo (CSC) che identifica il settore di riferimento in relazione all’attività effettivamente esercitata dall’azienda – sono stati individuati, in base alla catalogazione ISTAT di cui alla Tabella ATECO 2007, i codici CSC associabili alle attività inerenti ai settori produttivi del turismo e degli stabilimenti termali.

4. Lavoratori del settore agricolo

Tra le misure adottate per il sostegno ai lavoratori a seguito dell’emergenza epidemiologica da COVID-19, il decreto-legge n. 18/2020, all’articolo 30, prevede il riconoscimento di una indennità per il mese di marzo 2020, pari a 600 euro, in favore degli operai agricoli a tempo determinato. Nell’ambito di applicazione rientrano anche le figure equiparate di cui all’articolo 8 della legge 12 marzo 1968, n. 334 (piccoli coloni e compartecipanti familiari).

L’indennità, che non concorre alla formazione del reddito ai sensi del TUIR, può essere riconosciuta, previa domanda, ai menzionati lavoratori agricoli, purché abbiano svolto nell’anno 2019 almeno 50 giornate di effettivo lavoro agricolo e purché non siano titolari di trattamento pensionistico diretto. Per il periodo di fruizione dell’indennità in questione non è riconosciuto l’accredito di contribuzione figurativa, né il diritto all’assegno per il nucleo familiare.

L’indennità in parola è erogata, nel limite di spesa di 396 milioni di euro per l’anno 2020, dall’INPS, ch provvede al monitoraggio e garantisce il rispetto del limite di spesa nelle modalità ivi previste, comunicando i risultati al Ministero del Lavoro e delle politiche sociali.

5. Lavoratori dello spettacolo

L’articolo 38, comma 1, del decreto-legge in esame prevede una indennità a favore dei lavoratori iscritti al Fondo pensioni Lavoratori dello spettacolo.

Possono accedere alla prestazione di cui al citato articolo 38, comma 1, i lavoratori iscritti al predetto Fondo, non titolari di trattamento pensionistico diretto, con almeno 30 contributi giornalieri versati nell’anno 2019 allo stesso Fondo pensioni Lavoratori dello spettacolo, da cui deriva nel medesimo anno 2019 un reddito non superiore a 50.000 euro.

I predetti lavoratori, inoltre, ai fini dell’accesso all’indennità in questione, non devono essere titolari di rapporto di lavoro dipendente alla data del 17 marzo 2020, di entrata in vigore del decreto-legge n. 18/2020.

Per i lavoratori come sopra individuati è prevista la corresponsione di una indennità per il mese di marzo 2020 pari a 600 euro. Detta prestazione non concorre alla formazione del reddito ai sensi del TUIR.

Per il periodo di fruizione dell’indennità in questione non è riconosciuto l’accredito di contribuzione figurativa, né il diritto all’assegno per il nucleo familiare.

Il comma 2 del citato articolo 38 prevede che l’indennità in questione è erogata dall’INPS, previa domanda, nel limite di spesa complessivo di 48,6 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio e garantisce il rispetto del limite di spesa nelle modalità ivi previste, comunicando i risultati di tali attività al Ministero del Lavoro e delle politiche sociali e al Ministero dell’Economia e delle finanze.

Incumulabilità ed incompatibilità tra le indennità di cui al decreto-legge n. 18/2020 e altre prestazioni previdenziali:

L’articolo 31 del decreto-legge n. 18/2020 dispone che le indennità di cui agli articoli 27, 28, 29, 30 e 38 del medesimo decreto non sono tra esse cumulabili e che le stesse non sono altresì riconosciute ai percettori del reddito di cittadinanza.

Le indennità in esame sono altresì incompatibili con le pensioni dirette a carico, anche pro quota, dell’Assicurazione generale obbligatoria (AGO) e delle forme esclusive, sostitutive ed esonerative della stessa, degli enti di previdenza di cui al decreto legislativo 30 giugno 1994, n. 509, ed al decreto legislativo 10 febbraio 1996, n. 103, nonché con l’indennità di cui all’articolo 1, comma 179, della legge 11 dicembre 2016, n. 232, e ss.mm.ii. (c.d. Ape sociale).

Le indennità di cui ai predetti articoli 27, 28, 29, 30 e 38 sono anche incompatibili con l’assegno ordinario di invalidità di cui alla legge 12 giugno 1984, n. 222.

L’indennità di cui all’articolo 27, a favore dei liberi professionisti titolari di partita IVA e dei lavoratori con contratto di collaborazione coordinata e continuativa, è compatibile e cumulabile con l’indennità di disoccupazione DIS-COLL. Pertanto, i collaboratori coordinati e continuativi possono accedere, in presenza di cessazione involontaria del rapporto di collaborazione e degli ulteriori requisiti legislativamente previsti, alla prestazione DIS-COLL indipendentemente dalla fruizione della indennità di cui all’articolo 27 del citato decreto-legge.

L’indennità di cui all’articolo 29, a favore dei lavoratori stagionali dei settori del turismo e degli stabilimenti termali, nonché l’indennità di cui all’articolo 38, a favore dei lavoratori dello spettacolo, sono compatibili e cumulabili con l’indennità di disoccupazione NASpI. Pertanto, i lavoratori stagionali dei settori produttivi del turismo e degli stabilimenti termali ed i lavoratori dipendenti dello spettacolo possono accedere, in presenza di cessazione involontaria del rapporto di lavoro e degli ulteriori requisiti legislativamente previsti, alla prestazione NASpI indipendentemente dalla fruizione delle indennità di cui agli articoli 29 e 38 del decreto-legge n. 18/2020.

Infine, in analogia a quanto previsto per la prestazione di disoccupazione NASpI, le indennità di cui ai richiamati articoli 27, 28, 29, 30 e 38 del decreto-legge n. 18/2020 sono compatibili e cumulabili con le erogazioni monetarie derivanti da borse lavoro, stage e tirocini professionali, nonché con i premi o sussidi per fini di studio o di addestramento professionale, con i premi ed i compensi conseguiti per lo svolgimento di attività sportiva dilettantistica e con le prestazioni di lavoro occasionale – di cui all’articolo 54-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 – nei limiti di compensi di importo non superiore a 5.000 euro per anno civile.

Come fare la domanda

1 – VAI SUL SITO DELL’INPS

2 – ENTRA IN MY INPS TRAMITE AUTENTICAZIONE CON IL TUO CODICE FISCALE E IL CODICE PIN (BASTA LA PRIMA PARTE RICEVUTA PER SMS)

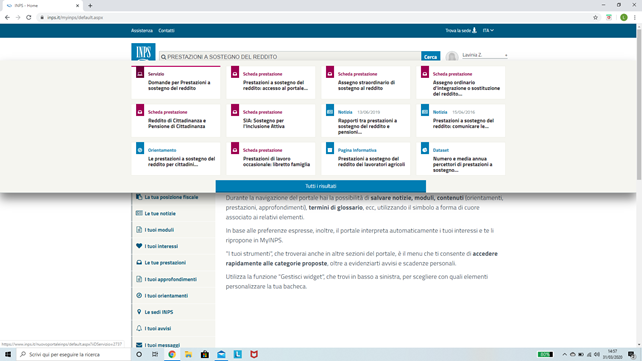

3 – SULLA BARRA IN ALTO DIGITA “PRESTAZIONI A SOSTEGNO DEL REDDITO”, E APRI IL PRIMO RIQUADRO IN ALTO A SINISTRA

4 – POI CLICCA SU “INDENNITA’ COVID 19” E COMPILA CON I DATI RICHIESTI

3 Responses

Brava Lavinia. Se decido di cambiare commercialista vengo da te. Ciao paola grotto

La ringrazio. A presto allora 😉

Grazie Paola, a presto